要想参加商品期权的实战 你就必须了解这些交易策略(一)

Author: 扫地僧, Created: 2017-06-16 17:12:53, Updated: 2017-06-16 17:14:10要想参加商品期权的实战 你就必须了解这些交易策略(一)

-

2017年3月31号豆粕期权上市,是国内第一个上线的期权商品,白糖期权在四月十几号也已经上线。

这两个虽然说都是商品期权,但在交易时各有所不同,在设计上这两种规则差距还是挺大的,这个和已经上线ETE期权比还是一样,ETE期权目前只有50。深交所里深100ETE1期权在未来限使推出,他们的一些细节和规则基本上也会是一样的。当然在商品这边也会有一定的差距,现在就让我们做一下单简的介绍。

-

一、在开户方面,大致上比较接近上两者。资金门槛都是最低十万元才能开户,然后期业协会准备一套考试题这个是必须通过的,好像分数还挺高。然后还需要比如说你做白糖期权你是需要有在郑商所白糖期权上仿真交易的经历,以及行权交易或类似的经历。

要是想做豆粕期权,你必须要在大商会所有豆粕期权行权的经历和仿真交易的经历,教育经历都是相互不认识的,所以你现在即使能做豆粕的期权了,也不代表下个月你就一定能做白糖的。所以大家想要做白糖的还是要提前准备学习一下。

但是一些金融机构和一些私募产品、基金专户之类的金融产品话,就会被定义为特法账户,这种特法账户是不需要这几项条款的,只要在基金合同里提到允许交易期权就可以了。

-

二、两个合约在时间上是不一样的,首先白粮期权是1、3、5、7、9、11所有基数月份,和豆粕期权相对比还多了8有12这两个偶数月份。但本质上它们的影响还是很小的,因为国内的期货主要流动性都是在1、5、9这三个月份上,所以目前在未来的时间里期权会继续针对它们的流动性,主要是集中在这三个月份上,所以期权的流动性在其它月份上未必会得到很好的效果,为了解决在这三个不同月份上老是分布的题,交易所就设计了在一定程度上解决了这个商品期货流动性。

所以说,这个期权市场如果再过一段时间,然后带着期货市场的流动性慢慢的平均分布下去,也是期货转换的流动性,或者每两个月转货,如1、3、5、7、9这样转换也不是不可能,那样的话,就说明期权流动性会出现一个全新的改变。于此同时对我们这些做期货的朋来说也是一个不错更好的机会。因为会有更多的这种合约可以做价差套利。

然后他们两个的最后交易日则是第一个比较大的区别。前两个月的倒数第五个交易日是白粮期权选择是期货交割。豆粕期权是期货交割前一个月的倒数第五个交易日。所以我们想知道这个商品期货的话,因为你如果不是法人户,你是没有办法进入交割月的。所以在交割月之前必须把你这个仓位给平掉。这两种都是选择在交割月之前,那么期权到期就会交割成期货。在没有交割成期货前你还是有几天的时间可以把它给平仓掉。这种情况也就是为了防止你逼仓等出现在各种为题。

-

-

二叉树期权定价模型

二叉树期权定价模型,专业名称叫CRR模型,是为了纪念该模型的三位创始人。二叉树模型主要用于美式期权,还可以用于欧式期权定价,但欧式期权Black-Scholes模型是用来计算解析法的。所以一般不会使用二叉树模型这个相对更复杂的数值法。

让我们简单了解一下这个解析法和数值法的这两个概念。利用我们的数学推导得出解析法定价。最后我们得到了一个固定的衍生品价格,这样类似方程定价公式。所以我们只需要知道每个参数的数值然后带入方程里面,通过这个计算直接就可以得到期权的价格。用这种方式计算效果会非常的快。所以如果存在解析法这样的定价模型的情况下,所以要一直优先使用。

换个角度,数值法是个很麻烦的东西,它需要去模拟一些回报率和波劝率的假设,然后把标的物价格变动和各条路径都模拟出来。要想得到当前的这个时间点就得根据每条路径得到的期权得到了最终价格。所以说大量的运算是离不开数值法的定价的。但是它的数度肯定是不如解析法的。一般经验丰富的人会说自己做的这个期权是蒙特卡洛模拟在做的。但其实在数值法里面蒙特卡洛模拟是最慢的几个方法之一。

所以说在实践中这种方法应用的范围也是很小的。除了做场外和复杂一些的。例如比较复杂的结构十元期权和障碍期权,在计算的时候会遇到很严重的路径依赖,这个时候就得运用蒙特卡洛才能解出来。但是你去做一个美式期权你的定价,然后在盘中交易的时候用这个去计算,那这个效率就会非常的低。当你遇到一个人和你说他的期权是用蒙特卡洛模拟,但他又不是期权场外的相关人员,那么这个人是忽悠的概率是很大的。他根本就不懂期权,只是用一个行外的概念在这儿吹牛。

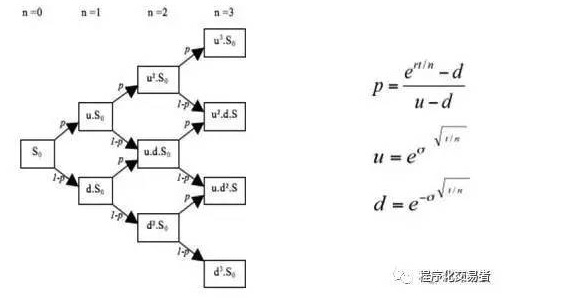

需要去计算出标的物价格运动的这么一个二叉树,就是在二叉树模型中第一步要做的。其次,计算出来的最后的一个期权价格的二叉树,就是通过它的每一个节点上的期权价格计算出来。最后再往反方向推导出来的结果才是可以获得的这个价格。感觉听起来是比较复杂的,只要大概记得它的运算是涉及到一棵树推过去然后再给反倒回来的这么一个过程。

刚刚讲完了文字上面的原理,现在就介绍一下这个二叉树是怎么样一个倒推过程吧!如果要是觉的听不太懂的话,那么你就在试盘交易的时候,不要太去采用波动交易或者一些会涉及到波动率这块的交易策略。能听懂的朋友或者想要做期权波劝率以及电子眼交易的话,那么你就要必须搞懂这个二叉树。

让我们先来看右边这个部他的字母是p,u,d。不管是那一种期权我们在定价之前都是需要知道两种情况。一是假设的的市场上的无风险利率r多少?二是期权的隐含波动率σ是多少?只要有了这两个值就可以直接带进去计算了,因为其它的参数,不管是期权的执行价k,还是他的到期时的时间t,都是已经拟定好的一些细节,直接带进计算就行。

在做二叉树定价的时,一定要知道σ和r这两个变量。有了σ之后就可进行下一步的运算了,n代表二叉树的步数。

这个u就是计算出了二叉树的每一个节点上往上走的概率是多少。在二叉树模型中把这个现实世界简化,它是把每一个节点的走势分为往上和往下两种走势。d是u的倒数,每一个节点上往上走u的概率是多少是由二叉树用p计算出来的。

有u,d,p这三个值,我们知道这个标的物的价格就是SO,这个图中的推导路径(顺着箭头的方向),我们可以利用每个节点一步一步推倒uSO,udSO等。我们假设在这张图片里计算最多进行到四步,也就是说最多进行到N=3这个时间节点。我们可以计算标的期货每一个点的价格情况,以及它再每个点出现的概率是多少。

所以这个时候呢!就可能通过标的期货的价格和期权的行权价,简单的算出这个节点上的期权价格值多少。然后再反向推导到N=0来计算当下期权的价格应该值多少。

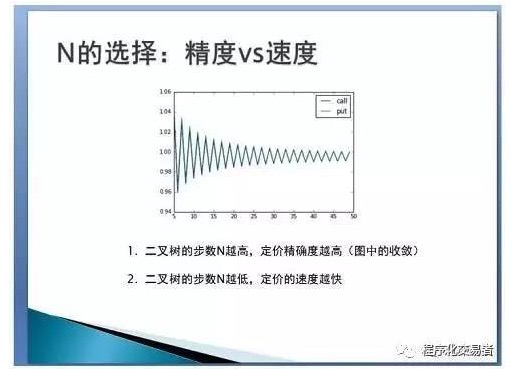

那么现在讲完了几个模型的理论知识,让我们再来讲一些接近这几个模型在实践中需要解决的问题了,第一点就是N的选择。你是想要精度还是速度,首先定价的精度越高二叉树的步数n越高,但是n越低,你计算的速度就越快。

这两个是结论,我们在这张图片可以看到,二叉树的定价步数是横轴,取值是0-50;竖轴则显示了不同的步数的二叉树模型下的期权价格,相比之下当它达到五十步的时候这个期权价格的百分比的偏离度。我们能够看到,当步数超过30步,偏离大小就很稳定了,介于上下1%的波动,也就是2%的误差了 。

最完美的收敛情况是达到50步的时候,偏离只有1%。在实盘交易中期权的买卖价是非常宽的这点我们都是知道的。例如说,交易所规定,白糖期权价格浮动最小是0.5元。但相比较期货6000多的价格,这个浮动实在是太小了。因此它的价格在实际交易中很有可能会达到几十块,这比较对于期权的权利金价格浮动可能就达到了10%以上了。到那个时候你就可以忽略了只有百分之一二的定价误差了。但是步数你取你太小,比如你只取五步的话,定价误差可能在8%左右。此时对于你来说这也是不可忽略的误差。

有的人可能就选技50步或者100步,这样不就提高了精确度了。但是你要知道,二叉树的这个树的节点是随着n的增长快速增长的,每增长一个n这颗树上就会多出n个节点,那这颗树的总结点数增加的速度也会非常快。所以在回溯计算的时候,对于计算机而言他的数值模拟路也是一个伞弄速扩散计算复杂度

如果你的N选的太高,你的计算时间会延长一些,当在实盘交易中就不能很快的掌握到快速的交易的机会。所以对于学习商品期权程序化交易的朋友,N的取值学习是迈出的第一步。N取的精确度不高或取的太高、速度太慢。你就可以通过修整二叉树模型来取得更高的准确度。但是计算期权方法你没有适合的,那就可以根据这颗树上的数据和你的经验取一个节点来计算一下。

我的网名是叫用Python的交易员,然后这张图片是我用python这个语言做的。最后我也会把整个模型,包括用来绘制需要的ipad notebook的一个软件的输出文档放到群里,大家有兴趣可以下载自己试一试,多动动手是最好的学习方式。

期权交易策略是我们常见的一种交易方式,或者说是叫做期权交易的差价组合,这些内容有很多家期货公司的期权分析师都有讲过。在外面随便买一本书也都可以看得到。在这里就不多说了。今天就讲一些在实际交易中以及应当注意的这种价差策略。

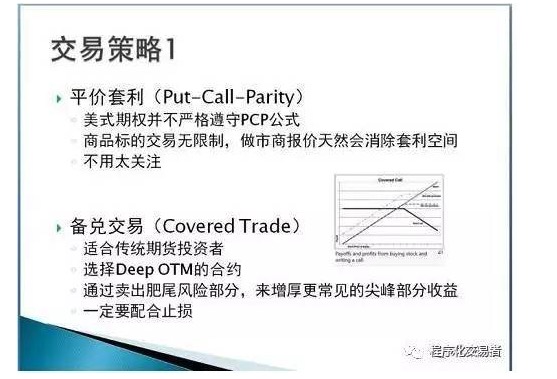

首先第一种策略是在向客户推广期权交易策略时喜欢举例子,这是挺多期货公司研究员惯用的方式,我们管这种方式叫做平价套利公式。这个种东西确实是非常重要的东西,是有客观存在的价值的。当初布莱克定价公式还没有在美国市场应用的时候。大家就主要以这个东西来简单计算各种期权的价值。但在商品期权这边,我对大家的提议是不用太关注这个东西,首先美式期权是并不是严格遵守这个公式的。

原因很简单就是可以提前行权,对于你看跌期权的同时也有可能被别人提前行权。一旦被别人提前行权,就会把你暴露在一个风险之中,所以对于美国期权PCP公式并不是严格遵守的。即使浮动比较大的时候,你也可以尝试着做一次。目前为止商品期货的交易是没有任何限制的,它不像指数期权50ETF,本身就是很难做空的这种东西。50ETF也是很难做空的,需要融券,没有支撑,很不合适,所以大家一般都会选择去做股指,但股指的套保额度有限,不是你想做多少就能够做多少的,所以严格意义上来说,它没有很遵守这个PCP公式的。在50ETF期权上市的初期确实出现了一度的套利空间,但随着快速加入了做市商,通过套保额度的增加,大家就对这个套利空间做取消的决定。这也是做市商基于布莱克模型天然会消除的一个套利空间。

因为在做商品期权的时候就不存在做空受限的原因,所以利用这个公式一旦出现套利空间,做市商就会快速的将其抹平,套利机会对你来说是没有机会的。所以对于这个PCP公式我们不用太过于关注。可能是上市初期的那几天,在几周的时间里一定会存在机会。你要是去写这个专门的交易的工具做这么一个套利,乃至去专门写这种高频交易类似的程序,到时候最后的结果很有可能是得不偿失。因为你花费了很长时间,但是到最后就没有给你这么久的交易机会让你把付出去的成本再给赚回来。

其中第二个就是备兑交易。这个是很简单。就是你拿标的期货的多头的时候,你却选择了卖出一个在涨的期权或者你拿着标的期货空头的进候卖一个在跌期权,看似非常简单,但在实战中是很有用处的。这种方式挺适合传统的期货交易者。在操作的时候,比如现在有一个人以这个投资者他现在做多期费举例。

假如期货的价格正在往上涨,但是在任何时候走趋势的概率总是比较小的我们都应该知道的。在处于一个区间震荡的时候是非常多的,在这个时候你就选择可以卖出期权然后把尾的风险卖出去,卖掉可能爆赚的,之后赚取的收益是市场温和的走势带来的利益。比如每个月都有在增长2%的收益,你一年一下子赚24%的概率都没有这个靠谱。在选择的时候要选择一些相对实值程度比较高的。这时你收到的权利金可能就会少一些,但是你被淘汰的概率也会小不少。在正常情况下,其实我们就是卖出标的期货价格波劝的肥尾风险部分,来增加常见的尖峰部他的收益。

记住在做这个策略的时候一定要配合止损,你的这个策略,等于是采用了传统的期货交易策略。在你认为机会出现的时候你通常可能会选择做多,止损点和出场点你都会有的,想要增加自己的收益只有在这种情况下你才能获得,像这样的交易千万不要被他的那一点权利金诱惑而去做。有的人就会觉的做一个Covered Trade本质上跟卖一个看跌期权有什么区别呢?

Covered Trader的时候是你常常是先建了期货这条腿这就是区别的所在。然而当你走了一段时间之后可能就更有信心的再去建卖出看涨期权这条腿。要是你直接就做卖出看跌,那就等于是两条腿同时做进去了,当这两种情况在你做实际交易的时候你的概率分布上还是有很大的区别的。

转载自 程序化交易者

- 新人求助:回测时总是提示“股票回测的 低层线K线周期 暂只支持天”是什么意思?

- 执行日志报错

- 说说商品期货的“动量效应”

- 请教怎么在微信公众号引用生成的那些k线图?

- 用FMZ快速构建 CTP多品种 商品期货 策略

- 商品期货交易类库之CTA策略框架

- 浅谈国内跨商品套利

- 商品期货的各个期货品种的指数和连续合约怎么可以调用?

- 如何获取历史行情数据?

- 机器人启动失败,为何出现这个提示?

- 这里有赚钱的策略吗?

- Dual Thrust 商品期货 (注释版)

- 周末不想谈股票--行走江湖必须知道的3招谈判技巧

- 不了解股票的人想了解股票,如何入门?(概念贴)

- Python股票测试代码(注释版)

- 不了解股票的人想了解股票,如何入门?(知识贴)

- 详解股息红利与除权除息

- 和老白一起玩转JavaScript -- 创造一个会做买卖的小伙伴(8)实现一个多品种并发的商品期货策略

- CTP商品期货多品种海龟交易策略 (注释版)

- 商品期货量化交易类库 (注释版)