传统模型跨期套利策略(传统商品期货)

Author: 雨幕, Created: 2021-08-19 14:26:22, Updated: 2023-11-23 20:58:34

传统模型跨期套利策略(传统商品期货)

跨期套利

跨期套利是期货套利交易的一种,是对于同一商品但不同交割月份之间正常价格差距出现异常变化时,可以进行对冲交易而获利的一种交易方式,或者说策略。跨期套利又可分为牛市套利和熊市套利两种形式。可以做多差价,也可以做空差价。

那么怎么判断不合理的价差?

合理价差的运用在正向市场中有效,在正向市场中,以相邻月份为例,远月比近月的价格高出的部分主要是持有成本(大部分情况下,期货市场呈现正向市场,但是也有例外的情况,有些品种的远期合约要低于近期合约,主要是近期合约受现货影响较大,远期合约受产业发展、需求预期等因素影响)。持有期间的成本又可以大致分为交割成本(运输费、持仓费等)和时间成本(等值的现金流收益),交割成本以仓储费和交易费为主,我们可以把他们看作一个常量整体,而时间成本就是资金流的时间价值。如果同一个标的资产的不同交割月份的两个期货合约之间的价差,和我们计算的理论值偏离过大,我们可以认为出现了不合理价差,也同时出现了交易机会。

传统持有成本模型中,我们可以通过无风险利率(取十年国债收益率)来计算合理的远期合约价值(不考虑交易成本),公式为:

远期合约价值的计算公式

Flater = Fearly *(1 + Rf * month / 12)

其中Flater为远期合约合理价值,Fearly为近期合约最新价,Rf为无风险利率,month为远近期货合约之间的时间差,month / 12用来转化年化利率为持有期间利率。

策略交易逻辑

基于以上思路来设计开仓平仓条件。

- 对于开仓 当实际差价正向偏离计算出的理论差价一定数值时(作为参数具体设置)做空差价即多近期合约,空远期合约。当差价反向偏离理论差价时,做多差价,即空近期合约,多远期合约。

- 对于平仓 当持有对冲仓位时,差价回归到一定程度(作为参数具体设置)平仓获利。

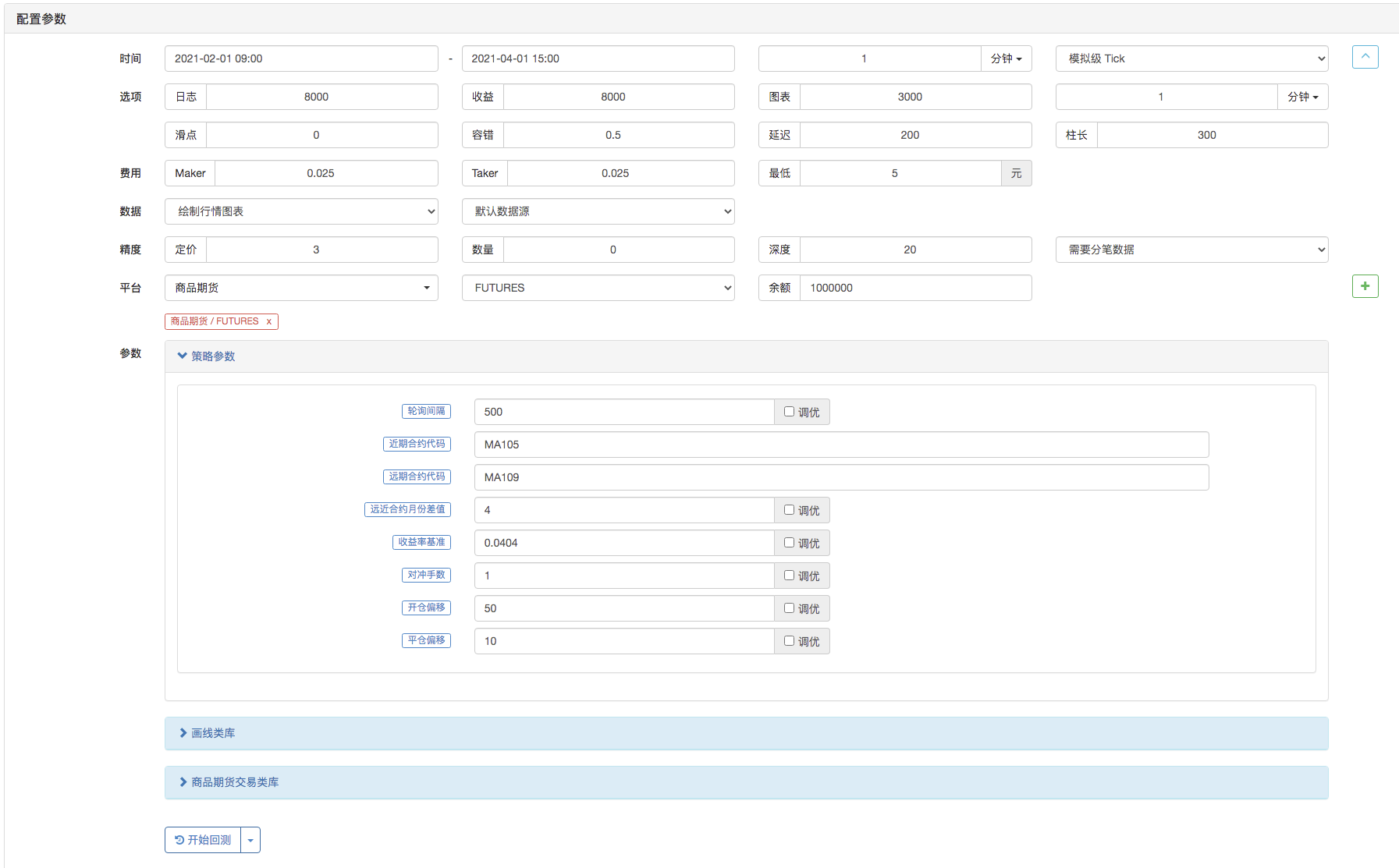

在FMZ平台使用Javascript语言实现策略源码:(FMZ支持C++/Python/Javascript/麦语言/可视化模块)

/*backtest

start: 2021-02-01 09:00:00

end: 2021-04-01 15:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

*/

// 全局变量

var interest_rate = 1 + rate * diffMonth / 12 // 远近合约月份之间的利率系数理论值

var q = $.NewTaskQueue() // 创建商品期货交易类库模版类库中的交易对象

var p = $.NewPositionManager()

function main() {

var lastPlotTS = 0

var strState = ""

while (true) {

Sleep(interval)

LogStatus(_D(), strState)

strState = ""

if (exchange.IO("status")) {

if (!$.IsTrading(symbolNear) || !$.IsTrading(symbolFar)) {

strState += "不在交易时间|"

continue

}

// 获取近期行情数据

var infoNear = exchange.SetContractType(symbolNear)

if (!infoNear) {

strState += "订阅" + symbolNear + "合约失败|"

continue

}

var tickerNear = exchange.GetTicker()

// 获取远期行情数据

var infoFar = exchange.SetContractType(symbolFar)

if (!infoFar) {

strState += "订阅" + symbolFar + "合约失败|"

continue

}

var tickerFar = exchange.GetTicker()

if (!tickerNear || !tickerFar) {

strState += "行情获取失败|"

continue

}

// 更新持仓

var nearSymbolHold = 0

var farSymbolHold = 0

var pos = _C(exchange.GetPosition)

for (var i = 0 ; i < pos.length ; i++) {

if (pos[i].ContractType == symbolNear) {

nearSymbolHold += pos[i].Amount

} else if (pos[i].ContractType == symbolFar) {

farSymbolHold += pos[i].Amount

}

}

// theory_price 理论远期合约价格

var theory_price = tickerNear.Last * interest_rate

// theory 近期实际价格和远期理论价格的价差

var theory = tickerNear.Last - theory_price

// 近期合约和远期合约实际价差

var real = tickerNear.Last - tickerFar.Last

// 触发下线

var floor = theory - openDiff

// 触发上线

var cap = theory + openDiff

// 平仓线

var close_low = theory - coverDiff

var close_high = theory + coverDiff

// 判断触发条件

if (nearSymbolHold == 0 && farSymbolHold == 0 && real < floor) { // 买近卖远

Log("买近卖远,real:", real, "floor:", floor, "#FF0000")

q.pushTask(exchange, symbolNear, "buy", amount, function(task, ret) {

Log(task.desc, ret)

if (ret) {

q.pushTask(exchange, symbolFar, "sell", amount, function(task, ret) {

Log(task.desc, ret)

})

}

})

} else if (nearSymbolHold == 0 && farSymbolHold == 0 && real > cap) { // 卖近买远

Log("卖近买远,real:", real, "floor:", floor, "#CD32CD")

q.pushTask(exchange, symbolNear, "sell", amount, function(task, ret) {

Log(task.desc, ret)

if (ret) {

q.pushTask(exchange, symbolFar, "buy", amount, function(task, ret) {

Log(task.desc, ret)

})

}

})

} else if ((nearSymbolHold != 0 || farSymbolHold != 0) && real > close_low && real < close_high) { // 当差价进入设置的非套利区间,平仓

// coverall

Log("平仓,real:", real, "close_low:", close_low, "close_high:", close_high)

q.pushTask(exchange, symbolNear, "coverall", -1, function(task, ret) {

Log(task.desc, ret)

if (ret) {

q.pushTask(exchange, symbolFar, "coverall", -1, function(task, ret) {

Log(task.desc, ret)

})

}

})

}

q.poll()

strState += "已链接|"

if (new Date().getTime() - lastPlotTS > 1000 * 60 * 60) {

$.PlotLine("floor", floor)

$.PlotLine("cap", cap)

$.PlotLine("close_low", close_low)

$.PlotLine("close_high", close_high)

$.PlotLine("real", real)

lastPlotTS = new Date().getTime()

}

} else {

strState += "未连接|"

}

}

}

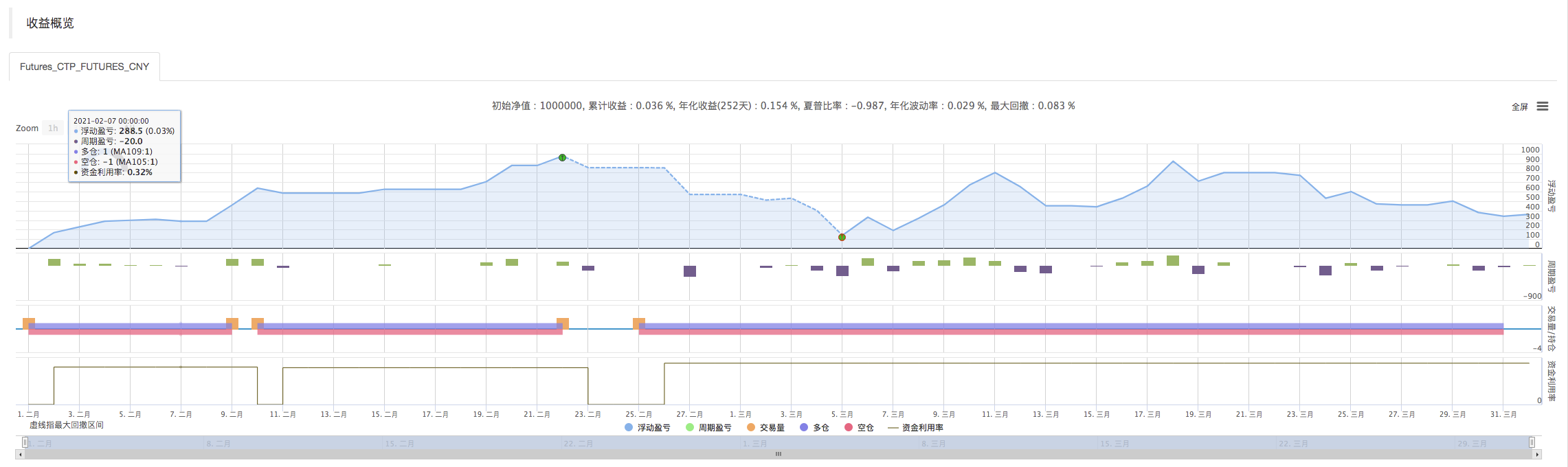

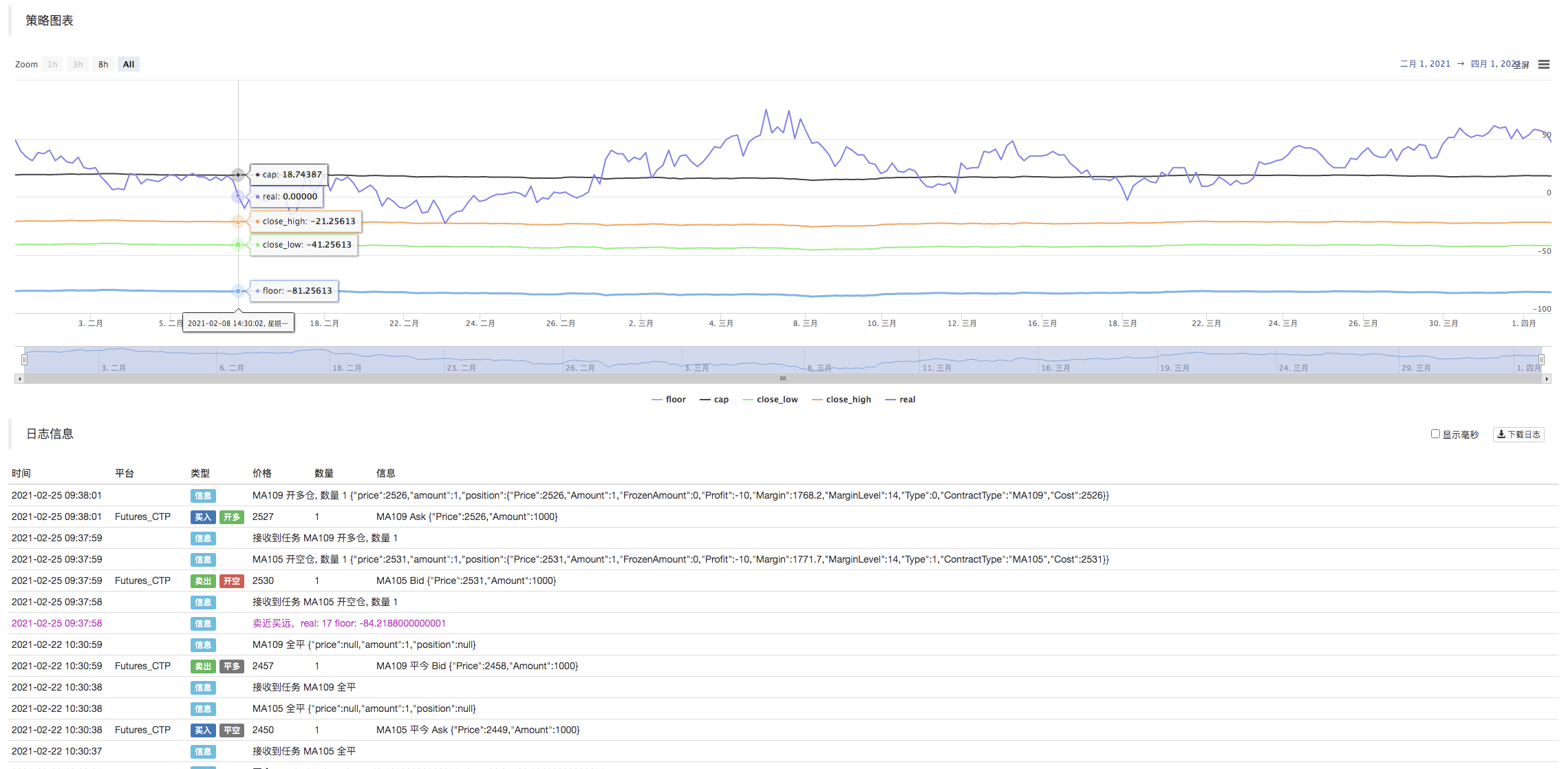

回测测试

更多内容

- FMZ上玩转麦语言你所需要知道的事情--界面图表篇

- 商品期货等差网格策略

- 一个品种多个策略要跑怎么办——python多进程数据分发解决方案分享

- My语言策略实时推送仓位变化到手机App与微信

- 港股多品种对冲策略(2)

- 商品期货多品种R-Breaker策略

- 钢厂利润套利策略

- 港股多品种对冲策略(1)

- A股港股对冲套利策略(2)

- A股港股对冲套利策略(1)

- 零基础入门商品期货程序化交易(4)

- 发明者量化交易平台APP使用快速入门

- CTA策略之orderflow订单流策略(2)

- 零基础入门商品期货程序化交易(3)

- 零基础入门商品期货程序化交易(2)

- 零基础入门商品期货程序化交易(1)

- CTA策略之orderflow订单流策略(1)

- CTA策略之商品期货吞没形态

- CTA策略之威廉W%R交易策略

- CTA策略之商品期货网格策略