Dual Thrust日内交易策略☆

Author: 扫地僧, Date: 2019-12-06 16:20:14Tags: 商品期货 趋势 突破 Python

前言

Dual Thrust直译为“双重推力”,是上个世纪80年代由Michael Chalek开发的一个交易策略,曾经在期货市场风靡一时。由于策略本身思路简单,参数很少,因此可以适应于很多金融市场,正是因为简单易用和普适性高的特点,得到了广大交易者的认可流传至今。

Dual Thrust简介

Dual Thrust策略属于开盘区间突破策略,它以当天开盘价加减一定的范围来确定一个上下轨道,当价格突破上轨时做多,价格突破下轨时做空。不过与其他突破策略相比有两点不同:第一个是Dual Thrust策略在设置范围的时候,引入的是前N个交易日的开高低收这四个价格,这使得在一定时期内范围相对稳定,对于趋势跟踪策略来说是比较合理的。

第二个是Dual Thrust策略在多头和空头的触发条件上,考虑了非对称性,通过外部参数Ks和Kx,可以针对多头和空头选择不同的周期,这一点比较符合期货市场涨缓跌急的特点。当Ks小于Kx时,多头相对容易被触发,当Ks大于Kx时,空头相对容易被触发。这样的好处是可以根据自己的交易经验,动态地调整Ks和Kx的值。也可以根据历史数据测试的最优参数来使用策略。

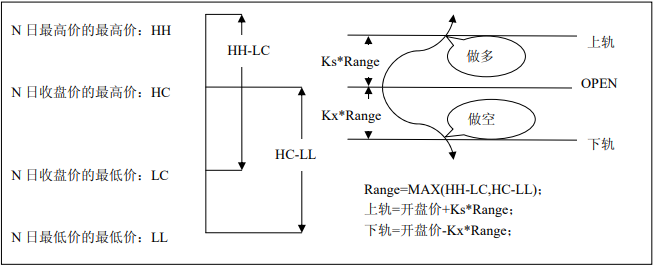

Dual Thrust上下轨

在Dual Thrust策略中,首先需要定义前N根K线的震荡区间,然后震荡区间乘以多头和空头系数计算出范围,接着以开盘价加减这个范围,形成上轨和下轨,最后根据价格与上下轨的相互位置关系开开平仓。

计算震荡区间 计算震荡区间首先需要获取四个价格,它们分别是:前N根K线中最高价(hh)、最高收盘价(hc)、最低价(ll)、最低收盘价(lc)。然后获取hh与lc的差和hc与ll的差,最后获取这两个差的最大值。公式为:

- Range = Max(hh-lc,hc-ll)

计算范围 在计算范围的时候,需要用到两个外部参数,分别是多头系数Ks和空头系数Kx,它们的值可以根据交易者的经验自己设置。那么多头的范围就是Rang乘以Ks;空头的范围是Rang乘以Kx。公式为:

- long_range = Range * Ks

- short_range = Range * Kx

计算上轨下轨 有了多头范围和空头范围,就可以根据开盘价来计算上轨和下轨的值了,其中上轨的值是开盘价加上多头范围,下轨的值是开盘价减去空头范围。公式为:

- up_line = open + long_rang

- down_line = open - short_range

策略逻辑

- 做多:价格向上突破上轨

- 做空:价格向下突破下轨

与其他突破策略一样,Dual Thrust策略也是根据价格与上下轨的相对位置关系来开平仓,当价格向上突破上轨时开多单;当价格向下突破下轨时开空单。另外,Dual Thrust策略没有止损止盈机制,也没有主动平仓机制。也就是说当持有多单时,如果价格向下突破下轨时直接反空为多;当持有空单时,如果价格向上突破上轨时直接反多为空。

策略编写

第一步:编写策略架构 还是我们熟悉的策略框架,包含一个main程序入口函数和一个onTick策略主函数,如下:

# 策略主函数

def onTick():

pass

# 程序入口

def main():

while True: # 进入无限循环模式

onTick() # 执行策略主函数

Sleep(1000) # 休眠1秒

定义全局变量 之所以定义全局变量是因为,在程序重复执行onTick函数中,如果变量定义在onTick函数中,那么这个变量的值会随着onTick的执行而改变。但有时候我们需要当达到某个条件的时候才改变这个变量,所以就需要我们把变量写到onTick函数的外面。

mp = 0 # 用于控制虚拟持仓

last_bar_time = 0 # 用于判断K线时间

up_line = 0 # 上轨

down_line = 0 # 下轨

计算上下轨 仔细看下面代码中的注释,首先一次性引入所有的全局变量,然后订阅期货品种并获取K线数组,接着判断一下K线数组的状态是否符合我们的条件,如果没问题就从K线数组中获取最新的K线数据和最新的收盘价。

有了以上基础数据,就可以计算上下轨的值了。首先是获取四个价格:最高价、最高的收盘价、最低价、最低的收盘价,然后就可以计算范围,最后根据范围计算出上轨和下轨。大家可以根据以上的计算流程,熟悉下面的代码。

global mp, last_bar_time, up_line, down_line # 引入全局变量

exchange.SetContractType(FuturesCode) # 订阅期货品种

bar_arr = exchange.GetRecords() # 获取K线数组

if not bar_arr or len(bar_arr) < Cycle:

return # 如果没有获取到K线数据或者K线数据太短就返回

last_bar = bar_arr[len(bar_arr) - 1] # 最新的K线

last_bar_close = last_bar['Close'] # 最新K线的收盘价

if last_bar_time != last_bar['Time']: # 如果产生了新的K线

hh = TA.Highest(bar_arr, Cycle, 'High') # 最高价

hc = TA.Highest(bar_arr, Cycle, 'Close') # 最高的收盘价

ll = TA.Lowest(bar_arr, Cycle, 'Low') # 最低价

lc = TA.Lowest(bar_arr, Cycle, 'Close') # 最低的收盘价

Range = max(hh - lc, hc - ll) # 计算范围

up_line = _N(last_bar['Open'] + Ks * Range) # 计算上轨

down_line = _N(last_bar['Open'] - Kx * Range) # 计算下轨

last_bar_time = last_bar['Time'] # 更新最后时间戳

下单交易 下单交易很简单,使用if语句判断当前的持仓状态和价格与上下轨的相互位置关系来开平仓。同样的在下单交易之前也需要设置交易方向和类型,即:开多、开空、平多、平空。最后下单之后重置虚拟持仓的状态。

if mp == 0 and last_bar_close >= up_line:

exchange.SetDirection("buy") # 设置交易方向和类型

exchange.Buy(last_bar_close, 1) # 开多单

mp = 1 # 设置虚拟持仓的值,即有多单

if mp == 0 and last_bar_close <= down_line:

exchange.SetDirection("sell") # 设置交易方向和类型

exchange.Sell(last_bar_close - 1, 1) # 开空单

mp = -1 # 设置虚拟持仓的值,即有空单

if mp == 1 and last_bar_close <= down_line:

exchange.SetDirection("closebuy") # 设置交易方向和类型

exchange.Sell(last_bar_close - 1, 1) # 平多单

mp = 0 # 设置虚拟持仓的值,即空仓

if mp == -1 and last_bar_close >= up_line:

exchange.SetDirection("closesell") # 设置交易方向和类型

exchange.Buy(last_bar_close, 1) # 平空单

mp = 0 # 设置虚拟持仓的值,即空仓

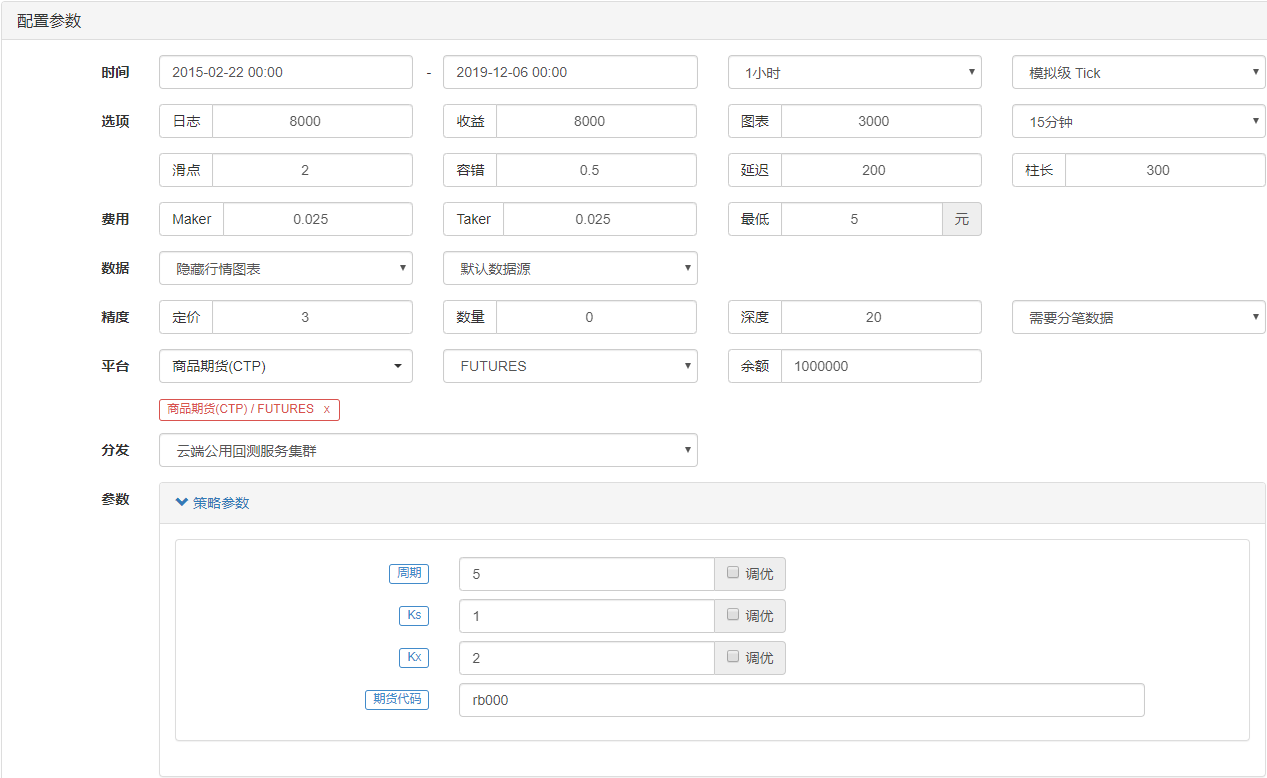

策略回测

测试环境

- 交易品种:螺纹钢指数

- 时间:2015年02月22日~2019年12月06日

- 周期:一小时

- 滑点:开平仓各2跳

- 手续费:交易所2倍

绩效报告

绩效报告

资金曲线

资金曲线

结尾

最后提醒大家,尽可能折中选择Ks和Kx外部参数的值。如果值太小,可能会及时跟踪到趋势,但会有很多虚假的突破信号;如果值太大,可能会错过趋势开始的部分,或者刚入场不久,趋势就结束了。

好了,本节课程到此结束,在接下来交易策略课程中,我们将循循渐进教大家如何通过发明者量化API获取真实的持仓和批量撤单,以及如何在策略中使用它,使交易策略更加完善健壮。

# 回测配置

'''backtest

start: 2019-01-01 00:00:00

end: 2021-01-01 00:00:00

period: 1h

basePeriod: 1h

balance: 10000

slipPoint: 2

exchanges: [{"eid":"Futures_CTP","currency":"FUTURES"}]

'''

# 定义全局变量

mp = 0 # 用于控制虚拟持仓

last_bar_time = 0 # 用于判断K线时间

up_line = 0 # 上轨

down_line = 0 # 下轨

# 策略参数

Ks = 3

Kx = 2

Cycle = 5

# 策略主函数

def onTick():

global mp, last_bar_time, up_line, down_line # 引入全局变量

exchange.SetContractType('rb000') # 订阅期货品种

bar_arr = exchange.GetRecords() # 获取K线列表

# 如果没有获取到K线数据或者K线数据太短就返回

if not bar_arr or len(bar_arr) < 5:

return

last_bar = bar_arr[len(bar_arr) - 1] # 最新的K线

last_bar_close = last_bar['Close'] # 最新K线的收盘价

if last_bar_time != last_bar['Time']: # 如果产生了新的K线

hh = TA.Highest(bar_arr, Cycle, 'High') # 最高价

hc = TA.Highest(bar_arr, Cycle, 'Close') # 最高的收盘价

ll = TA.Lowest(bar_arr, Cycle, 'Low') # 最低价

lc = TA.Lowest(bar_arr, Cycle, 'Close') # 最低的收盘价

Range = max(hh - lc, hc - ll) # 计算范围

up_line = _N(last_bar['Open'] + 3 * Range) # 计算上轨

down_line = _N(last_bar['Open'] - 2 * Range) # 计算下轨

last_bar_time = last_bar['Time'] # 更新最后时间戳

if mp == 0 and last_bar_close >= up_line:

exchange.SetDirection("buy") # 设置交易方向和类型

exchange.Buy(last_bar_close, 1) # 开多单

mp = 1 # 设置虚拟持仓有多单

if mp == 0 and last_bar_close <= down_line:

exchange.SetDirection("sell") # 设置交易方向和类型

exchange.Sell(last_bar_close - 1, 1) # 开空单

mp = -1 # 设置虚拟持仓有空单

if mp == 1 and last_bar_close <= down_line:

exchange.SetDirection("closebuy") # 设置交易方向和类型

exchange.Sell(last_bar_close - 1, 1) # 平多单

mp = 0 # 设置虚拟持仓空仓

if mp == -1 and last_bar_close >= up_line:

exchange.SetDirection("closesell") # 设置交易方向和类型

exchange.Buy(last_bar_close, 1) # 平空单

mp = 0 # 设置虚拟持仓空仓

# 程序入口

def main():

while True: # 进入循环模式

onTick() # 执行策略主函数

Sleep(1000) # 休眠1秒

- 增强版唐奇安通道策略

- Hans123日内突破策略

- 日内高低点突破策略

- 动态阶梯突破策略

- 菲阿里四价策略

- 利用平均趋向指数辅助MACD策略

- R-Breaker交易策略

- 阿隆指标AROON策略☆

- 经典MACD交易策略

- CTA策略之钱德动量摆动策略(CMO)