商品期货各大家族介绍(一):聚酯产业链家族及其品种

Author: ianzeng123, Created: 2024-03-12 09:53:11, Updated: 2024-03-25 08:30:35欢迎加入我们的商品期货各大家族介绍系列课程!在这个系列中,我们将深入探讨不同商品期货家族,为您呈现各种品种的综合介绍,为大家解析其相关品种及市场特点。通过这个系列,希望可以帮助大家更全面地了解商品期货市场的不同领域,为未来的投资决策提供更为深入的洞察。让我们一同踏上这段有趣而充实的学习之旅吧!

聚酯产业作为能源化工板块最大的品种家族,在商品期货市场中,这里面包括化工产品之王原油,长期热门品种PTA,最新上市PX,以及乙二醇和短纤这五个品种。在前些时间,我们介绍了基于聚酯的一项最终产品短纤,和其相关成本PTA和乙二醇的三方套利策略(基于生产成本法的三方套利策略:短纤品种)。今天我们就来了解一下整个聚酯产业链家族。

| 品种名称 | 期货代码 |

|---|---|

| 原油 | SC |

| 对二甲苯 | PX |

| 精对苯二甲酸 | TA |

| 乙二醇 | EG |

| 短纤 | PF |

聚酯产业链介绍

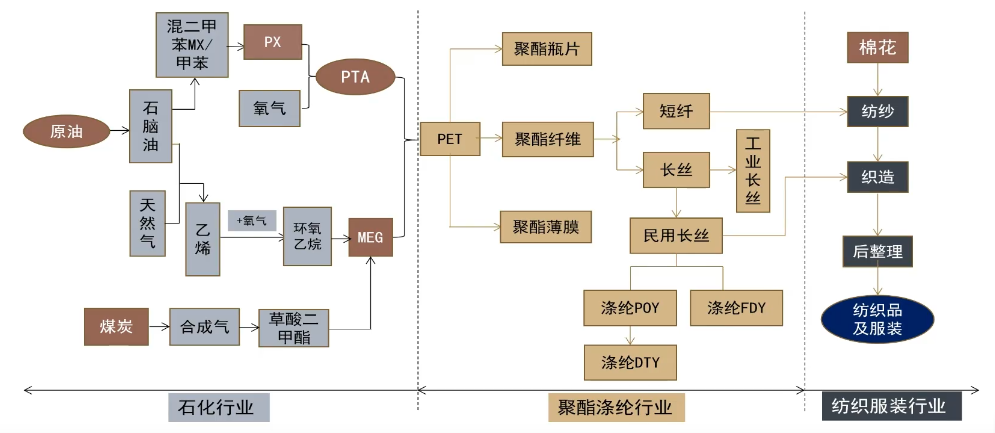

谈起聚酯产业链,这张图不得再次呈现出来。可以看到,聚酯产业链可以分为左边成本端,和右边产品端。成本端的最上游为原油、天然气和煤等化石能源,接下来经过每个阶段程序的生成品,石脑油、PX、PTA和乙二醇的等都是是聚酯的上游,产品端的聚酯可以分为长丝、短纤、瓶片和聚酯薄膜等多个品种。

当然我们关心的还是在商品期货上交易的品种。原油作为化工之王相信大家都很熟悉。这里我们重点来看PX,它的全名为对二甲苯,是一种有机化合物。它是2023年郑商所最新的上市品种。PX的生产过程是由原油经过一定工艺加工生产出石脑油,从石脑油中提炼出MX,再提炼出 PX(对二甲苯)。PX的下游产品结构比较单一,大约有98%以上的 PX 被用于生产精对苯二甲酸,就是大家熟悉的PTA。接下来我们来看乙二醇的这一条线。乙二醇是一种重要的石油化工基础有机原料,乙二醇生产工艺路线较多,成本核算较为复杂。但是总体来说,可以分为油制乙二醇和煤质乙二醇。其中油头乙二醇的产能占绝大比重,因此原油价格对乙二醇影响巨大。

尽管PTA和乙二醇在下游用途上存在差异,但它们主要用于生成聚酯。聚酯,简称PET,是由PTA和乙二醇通过熔体直纺聚合反应法制得的高聚物。生产1吨聚酯需要0.855吨的PTA和0.335吨的乙二醇。聚酯纤维占比最大,包括短纤(郑商所上市品种PF)和欲上市的长纤,瓶片占比20%,聚酯薄膜占比5%。聚酯纤维用于制作服装和家纺面料,瓶片用于制作饮料瓶,聚酯薄膜用于制作包装材料、胶片和磁带。

聚酯产业链上下游品种相关分析

原油价格频繁剧烈波动,通过成本传导机制会对聚酯产业链的价格波动产生影响,存在成本传导的理论机制。通过数据实证分析我们可以发现,从整个产业链条上下游各环节来看,从上游到下游,的确存在成本传导效应,但成本传导各阶段呈现不同的特征。

原油作为PX和PTA的最上游产品,对聚酯产业链有着显著的影响,但是其过于投机的性质造成其波动过于剧烈,因此它和PX,PTA和PF,都存在中等以上(0.4左右)的正向相关,而与乙二醇存在较低的正相关(0.29)。

PX下游品种主要集中在PTA,几乎所有的PX用于生产PTA,因此二者关联性很强(相关系数0.96),成本向下传导较为顺畅。PTA的生产成本主要在于PX,且生产过程中没有其他副产品,决定了PTA的成本刚性较强。随着产能不断扩张,PTA行业面临产能过剩压力,整个行业低利润,PTA生产长期处于盈亏平衡点附近。因此,PX价格上涨会推动PTA价格上涨,符合正常成本传导逻辑。

在传统的产业分析中,常常面临成本传导存在时滞的挑战,成本传导不畅的问题。聚酯产品的原料主要包括对苯二甲酸(PTA)和乙二醇,其中PTA在原料成本中占比约80%左右。不同种类的聚酯产品存在各自独特的供需状况,且相对于对苯二甲酸和二甲醇(PF)而言,聚酯产品更靠近消费端。然而,随着聚酯产能的不断扩张,生产利润逐渐受到挤压,呈现出较强的成本刚性。由于成本变动对聚酯价格的显著影响,PTA和PF之间呈现高度相关性(0.93)。考虑到成本传导机制,PF和上游的对二甲苯(PX)产品之间也具有高度相关性(0.90)。因此,可以得出PX-PTA-PF这个产业链中,价格关联性较高,成本传导效应明显。对于乙二醇而言,由于其独特的生产工艺和产业用途,其价格走势相对独立于原油(0.29,中等相关性)。然而,乙二醇与聚酯产业链中上下游产品之间存在较高的相关性(0.5以上)。

这些发现给我们带来的启示是,尽管聚酯产业链中的产品价格受到上游原油价格波动的影响,但更为关键的是重视相邻上下游产品价格的变化。在研究PTA时,需特别关注PX的价格变动,因为其在链条中的重要性较高;而在研究聚酯价格时,应重点关注PTA,因为其对聚酯产品价格的影响高于原油和PX。乙二醇则可视为影响聚酯的次要因素。

PXPTA套利策略

量化策略的编写可以基于理论实践分析的基础上,上面的研究中我们探索了聚酯产业链的上下游品种价格走势的相关分析,得出PX-PTA-PF产业链条,价格具有极高的关联性,因此我们举例示范编写一个基于加工利润回归的PXPTA套利策略。

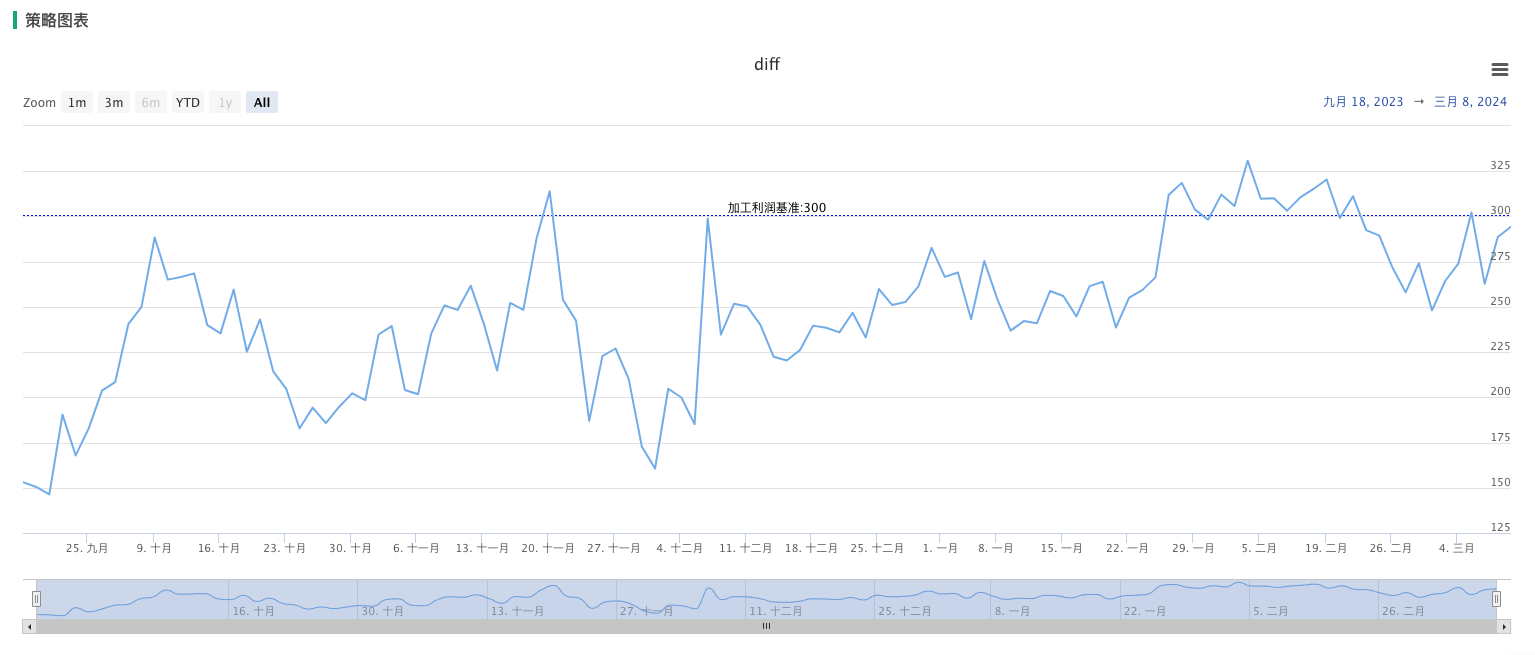

PTA是通过0.655吨的PX与氧气合成的,生产过程中使用冰醋酸作为辅料,从生产成本的角度看,冰醋酸的成本一般可以忽略。根据近年来多家上市公司披露的数据看,PTA生产成本中,原材料成本占比通常都高于 90%。另外,专业研报调查得出报告,近年来加工利润基准一般维持在300元,当高于或者低于基准时,会出现回归的现象。因此我们可以加工利润基准,编制PXPTA套利策略。

PTA(催化氧化工艺)成本构成=对二甲苯 PX*0.66+加工费(300)

function main() {

var p = $.NewPositionManager()

while(true){

exchange.SetContractType('PX888')

var rPX = exchange.GetRecords(PERIOD_D1)

exchange.SetContractType('TA888')

var rTA = exchange.GetRecords(PERIOD_D1)

var posInfo = exchange.GetPosition()

var diffPrice = rTA[rTA.length - 1].Close - 0.66 * rPX[rPX.length - 1].Close

if(posInfo.length == 0 && diffPrice < 290){

Log('基差:', rTA[rTA.length - 1].Close - 0.66 * rPX[rPX.length - 1].Close , '#FF0000')

p.OpenLong('TA888',1)

p.OpenShort('PX888',1)

}

if(posInfo.length == 0 && diffPrice > 310){

Log('基差:', rTA[rTA.length - 1].Close - 0.66 * rPX[rPX.length - 1].Close , '#00FF00')

p.OpenShort('TA888',1)

p.OpenLong('PX888',1)

}

if(posInfo.length != 0 && (posInfo.reduce((acc, obj) => acc + obj.Profit, 0) > 500 || posInfo.reduce((acc, obj) => acc + obj.Profit, 0) < -2000)){

Log('持仓利润:',posInfo.reduce((acc, obj) => acc + obj.Profit, 0))

p.CoverAll('TA888',1)

}

$.PlotMultLine("diff", "差价", diffPrice, new Date().getTime(),{layout: 'single', height: '600px'})

$.PlotMultHLine("diff", 300, "加工利润基准", "blue", "ShortDot")

Sleep(1000 * 60 * 60 * 24)

}

}

这段JavaScript代码是一个简单的交易策略,用于套利PX和PTA之间的价差。以下是代码的逻辑解释:

-

进入主函数

main(),创建一个新的仓位管理器p。 -

在一个while循环中,获取PX(‘PX888’)和PTA(‘TA888’)的日线数据。

-

获取当前持仓信息

posInfo。 -

计算PX和PTA的加工成本差值

diffPrice,根据生产公式,该值等于PTA的收盘价减去PX的收盘价乘以0.66。 -

判断是否符合套利条件:

- 如果

posInfo为空,且diffPrice小于290,则执行做多套利操作。买入TA,卖出PX。 - 如果

posInfo为空,且diffPrice大于310,则执行做空套利操作。卖出TA,买入PX。

- 如果

-

判断是否需要平仓:

- 如果持仓不为空,并且总持仓利润大于500元或小于-2000元,则平掉所有仓位。

-

使用

$.PlotMultLine和$.PlotMultHLine在图表上绘制差价和加工利润基准线。 -

通过

Sleep函数使程序每隔一天执行一次循环。

总体来说,这段代码是基于套利策略的交易算法,根据PX和PTA的加工成本差值来进行买卖操作,同时考虑加工利润基准和持仓利润回归的情况。图表的绘制帮助监视差价和加工利润基准的变化。

根据回测结果,可以看到,当价差出现偏离的时候,我们进行相应的套利操作,并且策略也取得了较好的收益。

根据回测结果,可以看到,当价差出现偏离的时候,我们进行相应的套利操作,并且策略也取得了较好的收益。

需要注意的是,该策略是具有一定时效性的,因为随着宏观环境和生产工艺的发展,加工利润基准不一定都维持在300元水平,因此我们也需要实时观察产业报告,优化策略参数,延长策略的寿命。

- 商品期货各大家族介绍(八):商品期货中的农产品相关品种介绍

- 商品期货各大家族介绍(七):商品期货中的盐化工及其相关品种介绍

- 商品期货各大家族介绍(六):商品期货中的原油系品种介绍

- 盘口实时回放:解析市场脉搏的精密工具

- 商品期货各大家族介绍(五):黑色系九品种产业链

- 手把手教你看懂期货盘面明细

- 商品期货各大家族介绍(四):油脂类八大品种

- 商品期货各大家族介绍(三):商品期货市场中的橡胶家族

- 浅谈商品期货中的高频交易(四):基于盘口高频因子交易策略

- 商品期货各大家族介绍(二):商品期货市场中的塑料家族四兄弟

- 浅谈高频策略架构中的设计和优化

- 浅谈商品期货中的高频交易(三):盘口高频因子预测

- 解析碳酸锂品种:操盘背后的持仓推动机制揭秘

- 浅谈中国贵金属商品期货(沪金/沪银)与美国宏观因素分析

- 量化交易大师之路:FMZ原创文章库导读

- 基于商品期货基本面的研究框架(五):基于生产成本法的三方套利策略:短纤品种

- 基于宏观数据商品期货的研究框架(三):浅谈货币供应量指标与商品期货关系的分析框架

- 基于宏观数据商品期货的研究框架(二):疫情后时代的灰犀牛:美联储加息对中国商品期货的影响

- 浅谈商品期货中的高频交易(二):盘口高频因子建模

- 浅谈商品期货中的高频交易(一):认识订单薄数据